编辑:G

什么是中国力量?日本守着专利做课本点读,美国抱着信用卡吸全人类的血,只有这片土地,用打印纸和手机,生猛地把硅谷都推不动的商业基建砸到了泥土深处。

当393亿笔交易在高维通道里狂奔,在这场全民无现金的文明跃迁里,我们要去追踪两具被西方舍弃的“残骸”,看中国如何将所谓的平庸碎片,逆天改造成主宰国计民生的后发神器。

PayPal跌落神坛

1998年的硅谷,还处在拨号上网的时代,人们每次连接网络,都要忍受刺耳的连接杂音,即便如此,这片土地依然充斥着对互联网未来的狂热。当时早期电子商务刚刚兴起,用户线上转账、支票支付都面临着极高的欺诈风险,交易环节的痛点十分突出,正是在这样的背景下,一群技术极客联合开发出了PayPal,这款产品也被业内称作移动支付的鼻祖。

后来一手创办特斯拉、一心研发火箭的埃隆・马斯克,也曾在PayPal担任过一段时间的CEO,只是没过多久,就被公司董事会罢免了职务。

PayPal的诞生,彻底改变了美国用户的线上交易习惯,开局堪称梦幻。在此之前,美国人完成一笔线上转账,需要繁琐的银行手续,开支票更是要等待漫长的清算周期,而PayPal让用户只需要在网页上点击几下,就能完成转账付款,这种前所未有的便捷性,让产品快速席卷了美国市场。

凭借着持续增长的用户规模和市场份额,PayPal的发展一路高歌猛进,在2021年达到了市值巅峰,一度突破3600亿美元。可谁也没有预料到,到了2026年,这个曾经不可一世的支付巨头,已经狼狈地站在了被收购的悬崖边,而整个美国的移动支付行业,也始终没能实现全民普及,整体深陷发展泥沼。

美国移动支付发展停滞的核心原因,是早已固化的信用卡利益体系。美国庞大的信用卡行业,早就构筑起了一张铜墙铁壁般的利益网,老牌金融巨头们靠着这套成熟的体系,每年能毫不费力地赚走超800亿美元的收入,其中45%都来自纯刷卡手续费。

面对这样一块巨大的利润蛋糕,金融巨头们绝对不可能允许第三方移动支付动了自己的奶酪。他们靠着遍布全国商户的POS机,建起了一个个固化的商业堡垒,行业内默契地设置了极高的准入门槛,把所有试图打破行业规则的新兴支付公司,死死地按在了发展的水底,根本没有突围的机会。

美国移动支付的困局,本质上是旧有利益体系对行业创新的扼杀,而大洋彼岸的欧洲与日本,也在移动支付的发展道路上,掉进了完全不同的发展陷阱。

欧日支付创新陷入全面停滞

来自行业外部的打压,还不是美国移动支付发展的唯一阻碍,一场跨越大洋的安全事故,直接扣动了美国用户对移动支付信任崩塌的扳机。时间回到2024年9月,欧盟一家规模不大的第三方支付平台,发生了严重的用户数据泄露事故,短短几天时间里,120万用户的个人隐私、账户信息被全部泄露,事件曝光后,欧盟监管部门直接给这家平台开出了1.2亿欧元的天价罚单。

欧盟的《通用数据保护条例》本就以监管严苛闻名全球,这场数据泄露事故发生后,欧盟对第三方支付行业的监管审查进一步收紧,而这场风波也很快越过了大西洋,对美国市场造成了剧烈冲击。

美国民众本就对个人信息隐私保护有着极高的敏感度,看到这则新闻后,对第三方移动支付的恐慌情绪彻底爆发,很多用户直接拒绝将资金交给看不见摸不着的线上支付平台,这种强烈的抵触情绪,让本就发展受阻的美国移动支付雪上加霜,彻底成了被旧利益体系和用户信任恐慌共同囚禁的笼中鸟。

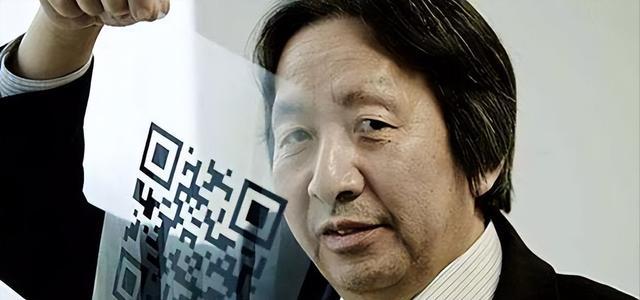

太平洋另一边的日本,则上演了一场手握核心技术却毫无作为的荒诞戏码。1994年,日本电装集团的工程师原昌宏,正因为传统条形码信息存储量不足的问题苦恼,为了解决工作中的痛点,他在稿纸上反复手绘黑白格子,最终研发出了二维码,这个小小的方块不仅能存储海量信息,还能被设备快速精准识别,也就是日后风靡全球的二维码雏形。

原昌宏拿到了二维码的相关专利,这原本该是一个手握核心技术、称霸全球支付市场的励志故事,可现实的走向却完全相反。直到2026年,这项伟大的技术发明,在日本本土最大的应用场景,居然是印在全国99%的高中教科书上,方便学生扫码查看配套的音视频讲解,除此之外,几乎没有规模化的落地应用。

想象力的匮乏,成了日本移动支付发展最致命的壁垒。这项本可以颠覆整个货币流通方式的底层技术,在诞生后的三十年里,始终被困在极其小众的应用场景里,死活跨不过日常支付这道门槛。

欧日两国一个困在用户信任危机里,一个困在技术应用的想象力匮乏中,都没能让移动支付实现真正的全民普及,而这项在诞生地没能发光发热的技术,漂洋过海来到中国后,却爆发出了让全世界震惊的能量。

中国二维码支付实现跨越式发展

2000年前后,原昌宏发明的二维码悄无声息地漂洋过海来到中国,最开始的境遇和在日本如出一辙,只是被贴在仓库的货架上,干着物流理货的基础工作,没人能想到,这个小小的黑白方块,日后会彻底改变中国的支付体系。

这种情况一直持续到2013年,当时微信和支付宝正在移动互联网的赛道上激烈竞争,两家巨头都急需一把尖刀,撬开规模庞大的线下支付市场,把线上的用户优势延伸到线下场景。

如果照搬美国的支付发展模式,给线下每一家商铺都铺设几百块一台的POS机,光是设备铺设的成本,就是一个能拖垮公司现金流的无底洞,更不用说还要面对商户的接受度难题。就在这个时候,一直被用在物流领域的二维码,进入了两家巨头的视野。

二维码的制作成本几乎为零,只需要一张白纸、几滴打印机墨水,就能制作完成,商户不需要投入任何成本,而用户只需要一部带有摄像头的智能手机,扫码就能完成付款,所有的技术门槛和成本门槛,瞬间被彻底打碎。巨头们敏锐地意识到,这个小小的黑白方块,就是撬动整个线下支付市场的最轻杠杆。

确定了方向之后,两大巨头用最直接的方式,快速完成了市场普及。春节红包、付款立减、免费提现额度,各种补贴活动快速教育了用户市场,同时大规模的地推团队挨家挨户,给街边的小商户推广收款码。

面对小商户担心的盗刷风险、资金安全问题,平台直接给出了“盗刷包赔”的兜底承诺,一步步瓦解了全国各个线级城市商户和用户的顾虑。没有信用卡巨头的层层绞杀,没有对新技术的过度患得患失,中国市场靠着极致务实的落地能力,把一项在原产地连鸡肋都算不上的技术,打造成了年交易规模超13万亿的支付体系,成了驱动国民经济日常运转的核心血管。

2025年9月,年过六旬的原昌宏来到中国出席活动,当他亲眼看到,自己当初只设定为低成本数据载体的黑白格子,竟然驱动着这个庞大国家日复一日的经济运转,眼里满是不可置信,连连感叹这一切,早已远超他最初的发明预期。

很多时候,别人划定的发展牢笼,我们未必非要去钻,别人扔在废纸篓里的技术图纸,我们捡起来掸掸灰,也许就能造出改变行业的“星舰”。1994年的一张手绘草图,在三十年后能扛起春节短短几天内近400亿笔的交易,我们总在追问什么是后发优势,那些在历史的边角料里挖掘机会,用最务实的手段赋予技术全新生命力的瞬间,就是对后发优势最硬核的回答。

佳成网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯